Quelle est la fiscalité de l’assurance-vie ?

En matière de rachat

Lors d’un retrait (total ou partiel), seule la quote-part des plus-values réalisées et intérêts

produits est imposable. L’administration fiscale considère que votre retrait est composé

d’une proportion du capital que vous avez versé sur le contrat d’assurance vie et d’une

proportion de plus-values et d’intérêts et l’imposition ne porte pas sur le montant total de

votre retrait. La base imposable est donc fortement réduite.

Exemple: vous souscrivez à une assurance-vie à hauteur de 100’000€ et quelques temps

après, votre contrat affiche 110’000€ (soit un gain de 10%). Si vous décidez de retirer

10’000€, l’administration fiscale considère que c’est 10’000€ se compose de 9’000€ de

capital et 1’000€ d’intérêts produits (quote-part). Vous ne serez donc imposé que sur ces

1’000€ d’intérêts.

produits est imposable. L’administration fiscale considère que votre retrait est composé

d’une proportion du capital que vous avez versé sur le contrat d’assurance vie et d’une

proportion de plus-values et d’intérêts et l’imposition ne porte pas sur le montant total de

votre retrait. La base imposable est donc fortement réduite.

Exemple: vous souscrivez à une assurance-vie à hauteur de 100’000€ et quelques temps

après, votre contrat affiche 110’000€ (soit un gain de 10%). Si vous décidez de retirer

10’000€, l’administration fiscale considère que c’est 10’000€ se compose de 9’000€ de

capital et 1’000€ d’intérêts produits (quote-part). Vous ne serez donc imposé que sur ces

1’000€ d’intérêts.

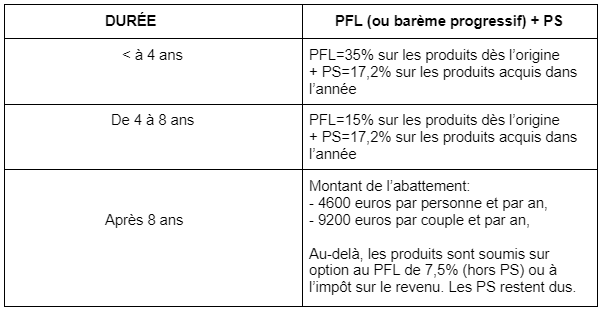

Pour les versements intervenus avant le 27/09/2017

L’assuré peut faire le choix d’être imposé sur les plus-values soit à partir d’un Prélèvement

Forfaitaire Libératoire ou bien à partir du barème progressif de l’Impôt sur le Revenu.

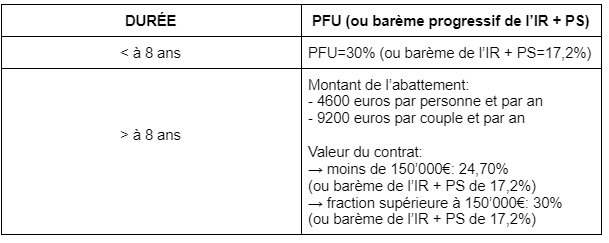

Pour les versements intervenus après le 27/09/2017

Depuis le 1er janvier 2018, un Prélèvement Forfaitaire Unique (PFU), qui s’élève à 30%

(PFO de 12,8% + 17,2% de prélèvements sociaux), a été mis en place sur les plus-values.

L’option pour le barème progressif de l’Impôt sur le revenu reste toujours possible.

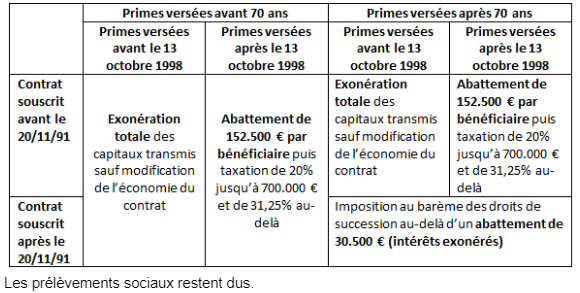

– En matière de décès